Wo Genossenschaft draufsteht, sollte auch Genossenschaft drin sein

Warum bei den Volks- und Raiffeisenbanken zwar Genossenschaft draufsteht, aber Genossenschaft nicht mehr drin ist

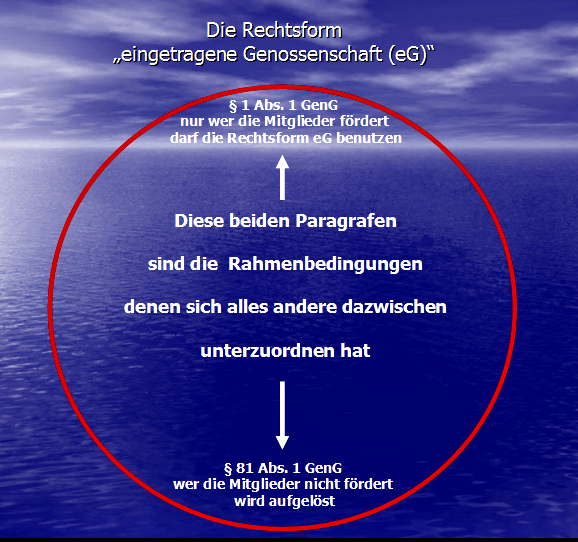

Volks- und Raiffeisenbanken firmieren in der Rechtsform eingetragene Genossenschaft (eG). Sie haben nur eine einzige Aufgabe: Die Förderung ihrer eigenen Mitglieder. So ist es in § 1 GenG geregelt und so steht auch in der Satzung der einzelnen Bank.

Der gesetzliche Auftrag, die Mitglieder durch unmittelbare Vorteile bei deren Geschäften mit der Genossenschaft zu fördern und auf Gewinnmaximierung zu verzichten, ist Ausfluss der gesetzlichen Vorgabe zur Rechtsform eG. Denn eine Rechtsform, bei welcher die Gesellschafter nicht am Vermögen der eigenen Gesellschaft beteiligt werden dürfen, kann im Ergebnis nur den einzigen Sinn haben, die einzelnen Gesellschafter (Mitglieder) durch unmittelbare Weitergabe von Vorteilen, die ansonsten zu Gewinn für die Bank führen würden, den Mitgliedern bei deren Geschäften mit ihrer Genossenschaftsbank unmittelbar zukommen zu lassen. Nicht umsonst hat deshalb der Gesetzgeber auch das Instrument der genossenschaftlichen Rückvergütung geschaffen, das es nur bei der Rechtsform Genossenschaft gibt. Allerdings wird dieses Instrument von den Genossenschaftsbanken nicht genutzt.

Unter Steuerung der Genossenschaftsverbände wird dieser einer Genossenschaft innewohnende Förderzweck des Genossenschaftsgesetzes ad absurdum geführt. Die Mitglieder, die eigentlich zu fördern sind und die Nutznießer des Förderzwecks sein sollten, sind zu bewegungslosen Statisten im Spiel um das große Geld geworden. Von den Genossenschaftsverbänden wird - wohl wissend dass die Mitglieder der Genossenschaft beim Ausscheiden als Mitglied von jeglichem Anteil am Genossenschaftsvermögen ausgeschlossen sind - Gewinnmaximierung und Rücklagenanhäufung gefordert. Die Gier nach immer mehr - unter Ausschluss der Mitgliederförderung - ist zur Normalität geworden. Das einzige was oft unangetastet blieb ist die Haftung der Mitglieder. Obwohl sie keinen Anteil am Genossenschaftsvermögen fordern können, stehen sie im Ernstfall in der Haftungspflicht. Nicht nur mit ihrem eingezahlten Geschäftsanteil, sondern zusätzlich mit der in der Satzung ausgewiesenen Haftsumme pro einzelnen Geschäftsanteil. Mit diesen Beträgen, die je nach Anzahl der gezeichneten Geschäftsanteile durchaus mehrere tausend Euro und mehr betragen können, haften die Mitglieder im Ernstfall persönlich mit ihrem eigenen Vermögen.

Prägnant ausgedrückt: Von unmittelbarer Förderung gesetzeswidrig ausgeschlossen, vom Anteil am Vermögen (angeblich) gesetzlich ausgeschlossen, aber an Verlusten zu 100% beteiligt.

Die Mitglieder können deshalb wegen ihrer Unwissenheit, in jeder Richtung über den Tisch gezogen werden. Den Aufsichtsräten, die eigentlich im Auftrag der Mitglieder die Geschäftspolitik des Vorstands darauf überwachen sollten, dass dieser genossenschaftliche Grundsätze uneingeschränkt beachtet, fehlt die Courage, dies durchzusetzen. Sie sonnen sich lieber im Erfolg der Bank.

Den Mitgliedern dies aufzuzeigen und ins Gedächtnis zu rufen, dass sie diejenigen sind, die als Eigentümer der Bank das alleinige Sagen haben und nicht allein der Vorstand und der Verband, dienen diese und alle hier vorhandenen Seiten.

aber Genossenschaft nicht mehr drin ist

aber Genossenschaft nicht mehr drin ist